Почему шансы на сокращение ставки ФРС подлежат коррекции

Все дискуссии по поводу «странного» отсутствия проинфляционного эффекта тарифов США на китайские товары обычно генерировали два удовлетворительных объяснения:

- Доля потребительских товаров, попавших под тарифы низка;

- Потребительские товары, затронутые тарифами, имеют товары-субституты не из Китая, то есть для них относительно безболезненна (с точки зрения инфляции) трансформация цепочки поставок.

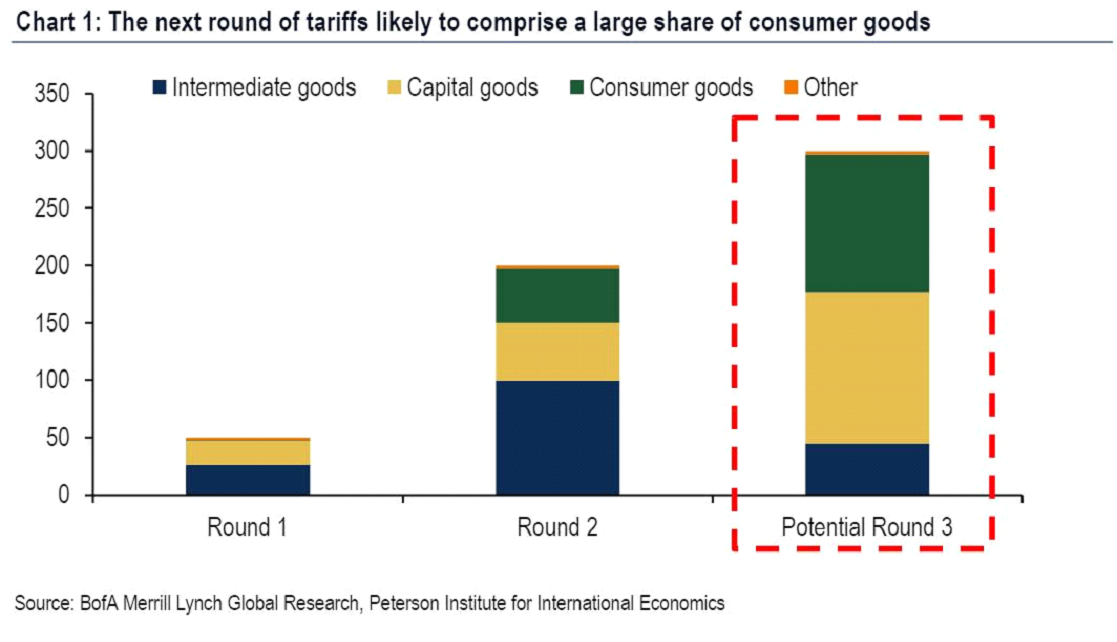

Однако с новым раундом тарифов Трампа, целью которых стало еще 300 млрд. долларов ранее незатронутого импорта, оба этих условия могут нарушиться – вырастет доля потребительских товаров в тарифных списках и будет затронуто больше товаров которые невозможно заместить такими же дешевыми аналогами из других стран. Из этой суммы потребительские товары будут занимать 120 млрд. долларов, и для некоторых из них едва ли предусмотрены сносные в плане соотношения цена/качество альтернативы - компьютеры, мобильные телефоны, спортивное оборудование, одежда, обувь, игрушки и т. д. Одежда и обувь, которые не были затронуты тарифами в предыдущих раундах, составляют 20% из общей суммы потребительских товаров из последнего тарифного списка, мобильные телефоны – 17%, игрушки – 10%.

Сейчас когда Трамп озвучил угрозу наверно самой болезненной эскалации тарифов для обоих враждующих сторон, можно ожидать повторение эффектов, характерных для предыдущих раундов – усиление торгового дефицита, эффекты «спешки» в импортно-экспортных объемах и ценах, рисующие картину усиления производственной и экспортной активности в Китае в августе. Однако не стоит поддаваться иллюзии, так как за искусственным подъемом вероятно последует спуск к четвертому кварталу 2019 года.

В США часть тарифов будет оплачена корпоративной маржей предприятий, включенных в цепочку поставок потребительских товаров, однако ритейлеры вероятно будут делиться бедой с потребителями, т. е. начнут поднимать цены. Это значит, что относительно изолированные от внешних шоков потребители США, настроения которых сейчас находятся почти на пике цикла, столкнутся с угрозой инфляции и могут ответить сокращением потребления. Можно уверенно говорить, что с введением новых тарифов по расписанию или с задержкой на первый план выйдут данные по потребительским расходам и инфляции.

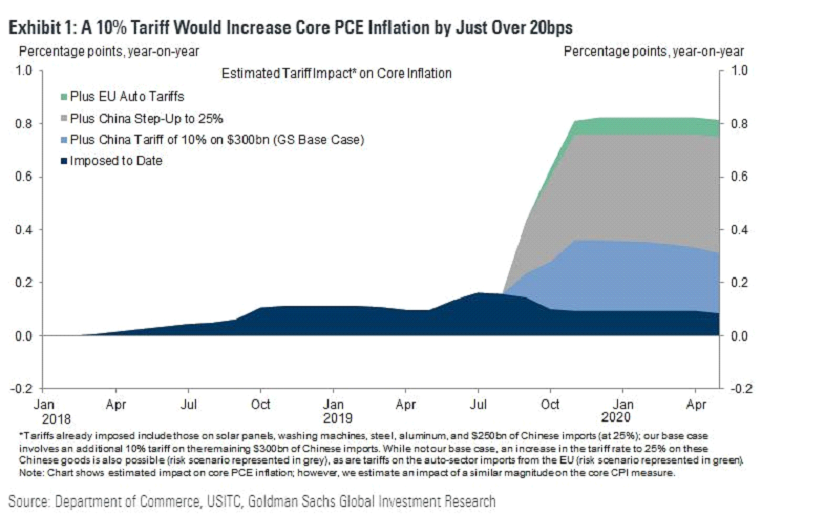

Неясно одно: как в рыночных ожиданиях сейчас могут спокойно сосуществовать явные проинфляционные риски новых тарифов и ожидания снижения ставки еще на 25 базовых пунктов? Мало того, что инфляционные эффекты последнего превентивного сокращения ставки на четверть процента проявятся в полной мере через несколько месяцев, комбинация тарифы на потребительские товары + потенциальное снижение ставки содержит в себе большую загадку в плане инфляционного ответа. Текущая стадия экономического цикла в США (умеренная экспансия) предполагает именно положительный ответ инфляции на снижение ставки. Я думаю, что ФРС не только не хочет узнать ответ, но даже разгадывать что-либо подобное. По расчетам Goldman Sachs введение 10%-х тарифов вызовет ускорение Core PCE на 20 базовых пунктов, а повышение тарифов до 25% - уже на 35 базовых пунктов:

Однако сценарии с отсутствием ускорения инфляции есть и это обесценение юаня либо укрепление доллара. Оба FX движения будут компенсировать тарифы, сдерживая ускорение инфляции. С момента объявления угрозы новых тарифов Трампом, юань подешевел на 1.9%.

На мой взгляд шансы на сокращение ставки ФРС в сентябре подлежат коррекции по крайней мере по следующим причинам:

- До введения тарифов остается еще месяц, они могут быть как отложены, так и списаны со счетов если Китай прогнется под давлением;

- ФРС не пойдет на риск отпустить инфляцию в свободное плавание работая в тандеме (вынужденно или нет) с Трампом. Стабильные экономические данные будут усиливать это предположение, так как при этом ответ инфляции на снижение ставок вероятно будет положительным.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.