Инфляция в США не пугает если заглянуть «под капот» отчета

Вчерашний отчет по инфляции оказался сюрпризом для рынков, однако серьезного сдвига в ожиданиях, по всей видимости, не произошло. Реакция внутри дня была довольно эмоциональной: подскочил доллар, упали в цене дальние Трежерис и соскользнули фондовые индексы. К среде же «топливо закончилось»: доходность дальних бондов падает, фьючерсы на американские индексы торгуются в положительной зоне, а доллар перешел в снижение:

Стоит ли ожидать, что Пауэлл в своем выступлении сегодня обратит внимание на устойчивую инфляцию и намекнет на возможность еще более раннего сворачивания стимулов? Я думаю, что нет, и вот почему.

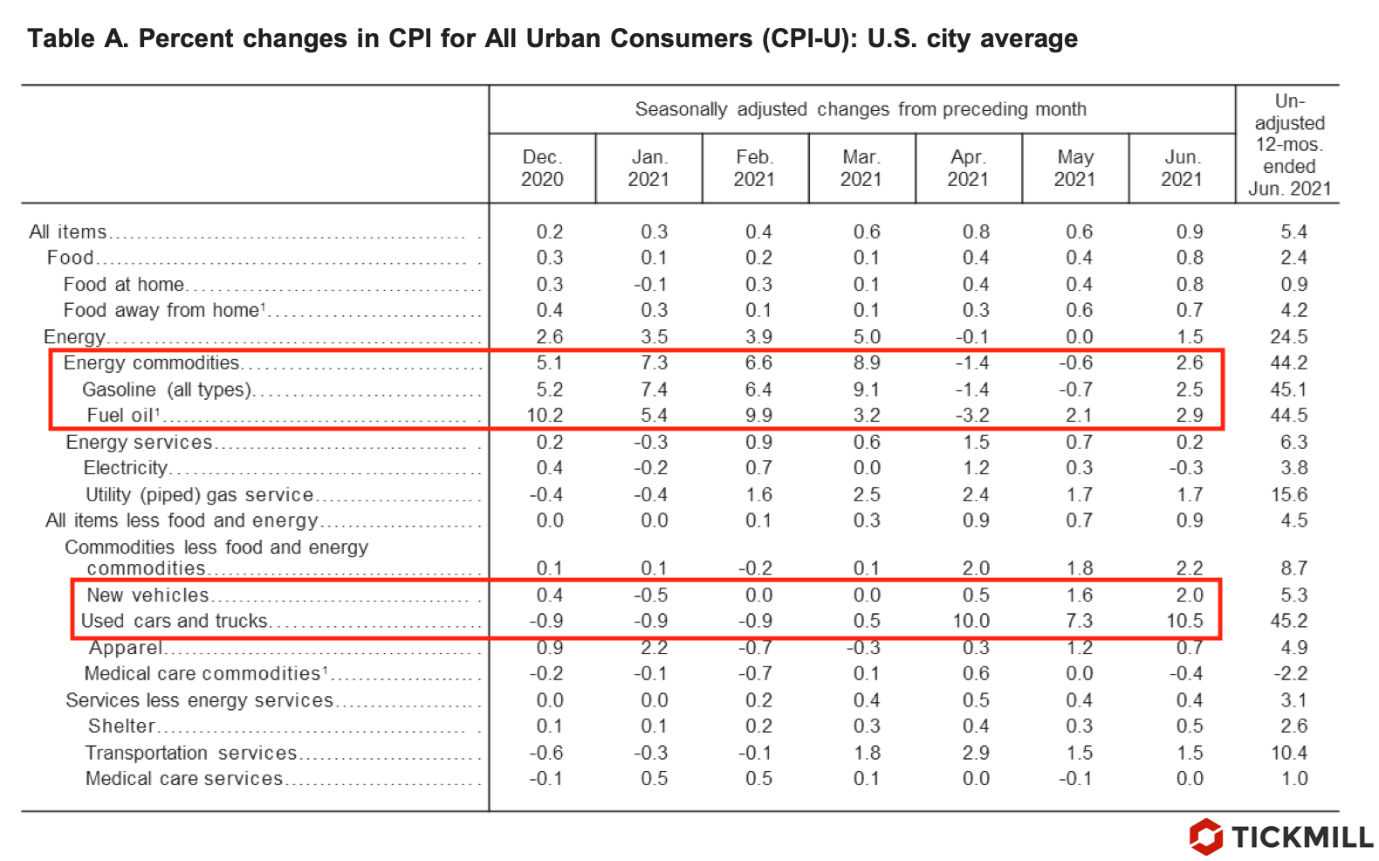

Пытаясь понять, временная в США инфляция или нет, т.е. должен или нет ЦБ пытаться подстраивать политику или риторику в ответ на ее изменения, следует разбить ее на компоненты и рассматривать влияние каждого отдельно, так как есть временные, а есть постоянные драйверы инфляции. Рассмотрим вклад основных компонентов в июне:

Красным я выделил позиции, внесшие в основной вклад в инфляцию. Можно видеть, что месячная инфляция на поддержанные автомобили составила 10.5%, побив рекорд в этом году. При этом процентный вклад данного компонента в значение CPI составил около одной трети.

Существенный вклад также внесла инфляция цен на топливо. В месячном выражении цены на бензин выросли на 2.5%.

В остальном можно видеть, что цифры очень и очень скромные. Например, ставка аренды основного жилья выросла в среднем на 0.23% в месячном выражении.

Рост цены на поддержанные автомобили и топливо можно с уверенностью отнести к временным драйверам, так как спрос на них вызван стимулированием спроса за счет фискальных мер поддержки, сезонными факторами, а также конъюнктурой на мировом рынке (это что касается топлива). Следовательно, было бы странно полагать, что ФРС поменяет свое мнение относительно инфляции после данного отчета. Рынки по всей видимости также «переварили» информацию и консенсус о временной природе инфляции остается доминирующим, что видно, в частности, из отсутствия бегства инвесторов из длинных бондов.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.