Wochenvorschau: Notenbanken bestimmen die Richtung an den Finanzmärkten

asdf.png)

Die kommende Handelswoche dürfte ganz im Zeichen der internationalen Notenbanken stehen. Nach den jüngsten Zinserhöhungen durch die Europäische Zentralbank und die australische Notenbank aufgrund des wieder zunehmenden Inflationsdrucks richten Anleger ihren Blick nun auf weitere wichtige Zinsentscheidungen. Insbesondere die Sitzungen der Bank of Japan, der US-Notenbank Fed und der Bank of England könnten für erhebliche Bewegungen an den Aktien-, Anleihe- und Devisenmärkten sorgen.

Zinsentscheid der japanischen Notenbank.

Den Auftakt macht am Dienstag die Bank of Japan. Marktteilnehmer rechnen aktuell mit einer Zinserhöhung um 25 Basispunkte auf 1,0 Prozent. Dieser Schritt gilt jedoch weitgehend als eingepreist. Entscheidend wird daher weniger die eigentliche Entscheidung sein als vielmehr die zukünftige Ausrichtung der japanischen Geldpolitik. Bereits seit der Sitzung im April hat die Notenbank einen zunehmend restriktiven Ton angeschlagen und die Risiken einer anhaltend hohen Inflation stärker hervorgehoben. Äußerungen von Notenbankchef Kazuo Ueda und weiteren Ratsmitgliedern deuten darauf hin, dass die Inflationsentwicklung inzwischen als breiter und nachhaltiger angesehen wird. Anleger werden daher genau darauf achten, ob weitere Zinserhöhungen für die kommenden Monate signalisiert werden.

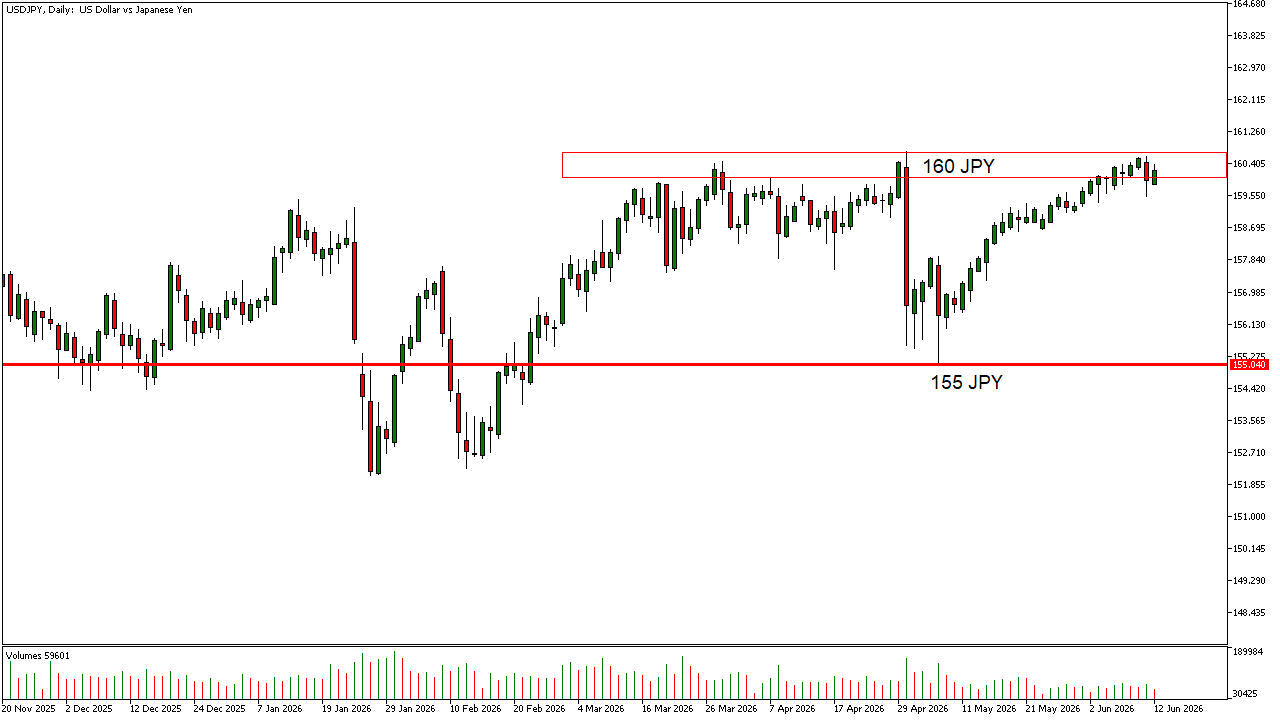

Mit Blick auf das Währungspaar USDJPY bleibt es weiter sehr spannend. Das wichtige Widerstandslevel um die Marke von 160,00 JPY hat weiterhin Bestand.

Mit Blick auf das Währungspaar USDJPY bleibt es weiter sehr spannend. Das wichtige Widerstandslevel um die Marke von 160,00 JPY hat weiterhin Bestand.

Sollte es hier dazu kommen, dass der Markt wieder abprallt, dürften kurzfristige Trader den Fokus auf einen deutlichen Move in Richtung von 155,00 JPY legen.

Konjunkturdaten aus Deutschland

Ebenfalls am Dienstag stehen die deutschen Konjunkturerwartungen für den Monat Juni auf der Agenda. Nachdem der entsprechende Index zuletzt bei minus 10,2 Punkten lag, wird sich zeigen, ob die wirtschaftliche Stimmung in Deutschland erste Anzeichen einer Stabilisierung erkennen lässt.

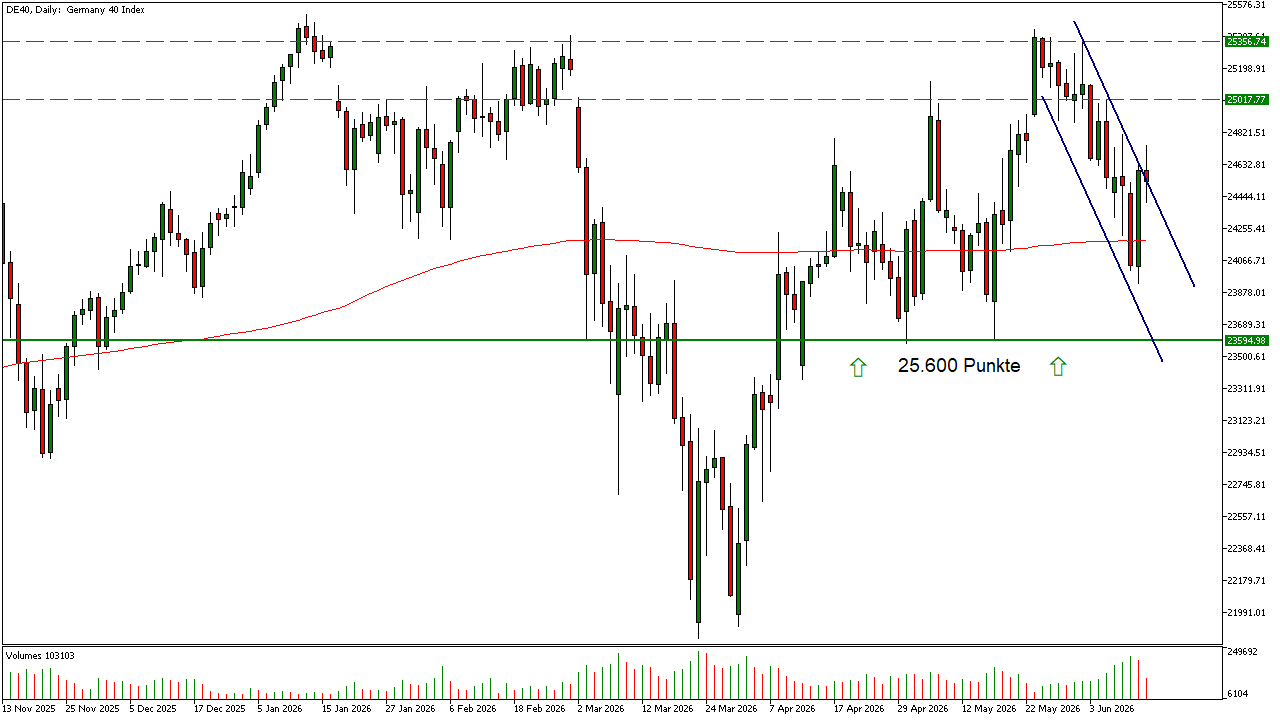

Negative Nachrichten dürften für den deutschen Leitindex eher wieder zu einer Bewährungsprobe der jüngsten Erholung werden und den Fokus auf 25.600 Punkte legen. Bleibt die Stimmung allerdings etwas positiver, dann dürfte der Fokus relativ schnell auf die Thematik der Ausbruchsszenarien aus der korrektiven Flagge im großen übergeordneten Aufwärtstrend des Tages in den Fokus der Traderinnen und Trader kommen. Kursziele, in diesem Fall das Schwunglevel um die Marke von 25.000 Punkten und danach rückt der Preisbereich um die 25.350 Punkte Marke in den Fokus.

Negative Nachrichten dürften für den deutschen Leitindex eher wieder zu einer Bewährungsprobe der jüngsten Erholung werden und den Fokus auf 25.600 Punkte legen. Bleibt die Stimmung allerdings etwas positiver, dann dürfte der Fokus relativ schnell auf die Thematik der Ausbruchsszenarien aus der korrektiven Flagge im großen übergeordneten Aufwärtstrend des Tages in den Fokus der Traderinnen und Trader kommen. Kursziele, in diesem Fall das Schwunglevel um die Marke von 25.000 Punkten und danach rückt der Preisbereich um die 25.350 Punkte Marke in den Fokus.

U.S. Notenbank und Bank of England

Am Mittwoch rückt die Inflation in Europa und Großbritannien in den Fokus. Für die Eurozone wird erwartet, dass die Verbraucherpreise im Mai von zuletzt 3,0 auf 3,2 Prozent steigen. Eine solche Entwicklung würde die Sorgen der Europäischen Zentralbank bestätigen, die zuletzt vor einer erneuten Beschleunigung der Inflation gewarnt hatte. Gleichzeitig könnten dadurch Spekulationen über weitere Zinsschritte der EZB zunehmen. Für den deutschen Aktienmarkt wäre dies zunächst eher eine Belastung, da steigende Zinsen die Finanzierungskosten erhöhen und die Bewertungen vieler Unternehmen unter Druck setzen können.

Auch in Großbritannien werden am Mittwoch die aktuellen Verbraucherpreisdaten veröffentlicht. Sie gelten als wichtiger Gradmesser für die geldpolitischen Entscheidungen der Bank of England, die am Donnerstag ihren Zinsentscheid bekannt geben wird. Aktuell rechnen viele Marktteilnehmer damit, dass auch die britische Notenbank ihren restriktiven Kurs fortsetzt.

Das wichtigste Ereignis der Woche dürfte jedoch die Sitzung der US-Notenbank Fed am Mittwochabend sein. Zwar wird derzeit nicht erwartet, dass der Leitzins verändert wird. Doch die Aussagen der Notenbank dürften erhebliche Auswirkungen auf die Märkte haben. Besonders im Fokus stehen die aktualisierten Wirtschaftsprognosen sowie der sogenannte Dot Plot, in dem die Mitglieder des Offenmarktausschusses ihre Erwartungen für die zukünftige Zinsentwicklung veröffentlichen.

Die Herausforderung für die Fed besteht darin, einerseits die weiterhin erhöhte Inflation ernst zu nehmen und andererseits die Kapitalmärkte nicht zu verunsichern. Zuletzt waren die Renditen amerikanischer Staatsanleihen rückläufig. Sollte die Fed jedoch einen deutlich restriktiveren Ton anschlagen, könnten die Renditen wieder anziehen und insbesondere zinssensitive Wachstumswerte unter Druck geraten. Der Mittwochabend dürfte daher zu einem der wichtigsten Termine des Monats werden.

Abseits der Notenbanken bleibt die Berichtssaison vergleichsweise ruhig. Der US-Hausbauer Lennar veröffentlichte Zahlen im Rahmen der Erwartungen und konnte auf bereinigter Basis sogar positiv überraschen. Die Prognosen für die Auslieferungen wurden allerdings leicht gesenkt, was die weiterhin bestehende Unsicherheit am US-Immobilienmarkt unterstreicht. Gleichzeitig zeigen Unternehmen wie RH aus dem Luxusmöbelsektor, dass sich die Nachfrage in einigen Konsumbereichen weiterhin robust entwickelt.

Am Donnerstag richtet sich der Blick erneut auf den US-Arbeitsmarkt. Nach der Zinsentscheidung der Bank of England werden die wöchentlichen Erstanträge auf Arbeitslosenhilfe veröffentlicht. Sie liefern wichtige Hinweise auf die Stabilität des amerikanischen Arbeitsmarktes und damit auf den zukünftigen geldpolitischen Spielraum der Fed.

Ölmarkt und Geopolitik

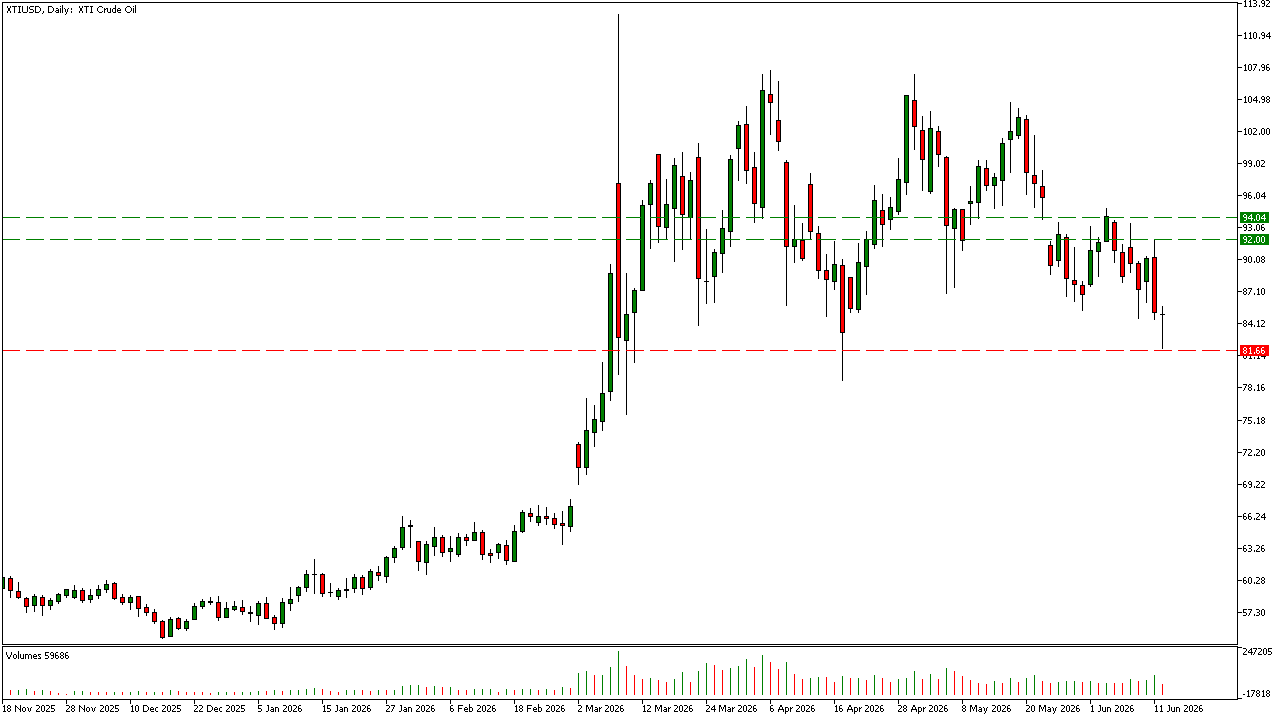

Ein weiterer wichtiger Faktor bleibt der Ölmarkt. Zuletzt sorgten Hoffnungen auf eine diplomatische Annäherung zwischen den USA und dem Iran für Entspannung. Sollte es tatsächlich zu einer Vereinbarung kommen, steigen die Chancen auf weiter fallende Ölpreise.

Eine erneute Verschärfung der geopolitischen Lage würde dagegen das Potential für einen Anstieg bei WTI in Richtung 92 bis 94 US-Dollar eröffnen. Für Anleger bleibt der Ölpreis damit auch in der kommenden Woche ein zentraler Indikator für Inflationserwartungen und Marktstimmung.

Eine erneute Verschärfung der geopolitischen Lage würde dagegen das Potential für einen Anstieg bei WTI in Richtung 92 bis 94 US-Dollar eröffnen. Für Anleger bleibt der Ölpreis damit auch in der kommenden Woche ein zentraler Indikator für Inflationserwartungen und Marktstimmung.

Fazit

Insgesamt erwartet die Finanzmärkte eine Woche voller wichtiger Entscheidungen. Vor allem die Aussagen der großen Notenbanken dürften darüber entscheiden, ob die zuletzt freundliche Stimmung an den Börsen Bestand hat oder ob neue Unsicherheiten aufkommen.

Damit wünsche ich Ihnen ein entspanntes Wochenende und einen erfolgreichen Start in die kommende Handelswoche. Folgen Sie uns auch auf unserem YouTube-Kanal Tickmill Deutsch - YouTube, um sich auch in der kommenden Handelswoche über neue Handelsideen zu informieren und nutzen Sie gleich die Gelegenheit, sich mit einem Klick auf www.tickmill.com über die top Konditionen und Handelsmöglichkeiten zu informieren.

Ihr Tickmill-Analyst Mike Seidl

Haftungsausschluss:

Das bereitgestellte Material dient ausschließlich Informationszwecken und sollte nicht als Anlageberatung betrachtet werden. Die im Text geäußerten Ansichten, Informationen oder Meinungen gehören ausschließlich dem Autor und nicht dem Arbeitgeber, der Organisation, dem Ausschuss oder einer anderen Gruppe oder Einzelperson, die mit dem Autor oder dem Unternehmen verbunden ist.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Risikowarnung:

CFDs sind komplexe Instrumente und bergen aufgrund ihrer Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 69% und 73% der Privatanlegerkonten verlieren Geld, wenn sie CFDs mit Tickmill UK Ltd bzw. Tickmill Europe Ltd handeln. Sie sollten sorgfältig überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Futures und Optionen:

Der Handel mit Futures und Optionen auf Margin ist mit einem hohen Risiko verbunden und kann dazu führen, dass Verluste das ursprünglich investierte Kapital übersteigen. Diese Produkte sind nicht für alle Anleger geeignet. Vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und angemessene Maßnahmen im Rahmen Ihres Risikomanagements ergreifen.

Sein Interesse an Wirtschaft und Geldanlagen begann in den frühen 1990-ern zu wachsen. Aus diesem Grund hat er seine Hochschulreife auf einem Wirtschaftsgymnasium erworben. Das dort erlangte Wirtschaftswissen und die Teilnahme an einem Börsenspiel, haben ihn endgültig für die Börse und die dort gebotenen Möglichkeiten Geld zu verdienen, infiziert.